油砂资源不同的开采技术、处理方式是相对比较复杂的一块,Oil Sands Magazine的学习资料非常详尽,简单整理一下。文末提及了中海油的加拿大油砂资产,以及两家头部油砂生产商近三年不同油价环境下的净现金流回收分析,感兴趣的朋友可以重点看一下。

油砂(oil sands)是一种沥青、砂、细粘土和水的混合物。其中砂含量超过80%,沥青含量平均为10%,余下10%为细粘土和水。

沥青(bitumen)是一种碳氢化合物,分子结构很长很复杂。沥青含氢量低,含碳量高,硫和重金属(如镍和钒)含量相对较高。

加拿大的油砂资源集中在加拿大西部阿尔伯塔省的三个盆地:阿萨巴斯卡、冷湖、和平河,大部分资源都在阿萨巴斯卡。

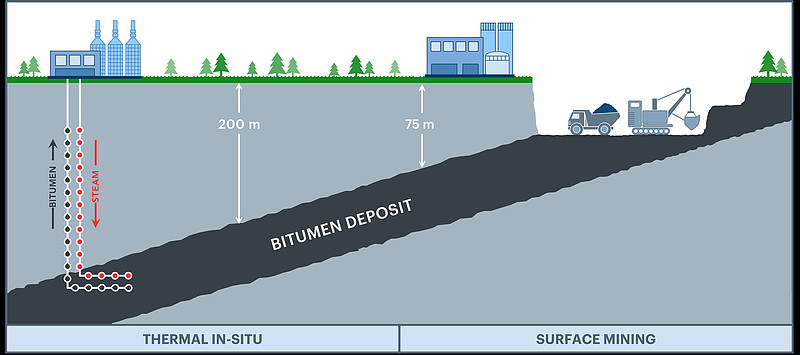

油砂的开采分为露天开采(mining)与原位开采(in-situ)两种。前者与露天煤矿类似,用于埋藏较浅的矿藏(通常深度不到50米),其余埋藏较深的矿藏(必须超过200米)都需要使用原位法开采,深度介于两者之间的矿藏暂时无法开采。

加拿大阿尔伯塔省仅有约20%的油砂矿藏适用露天开采法,都位于麦克默里堡以北的阿萨巴斯卡河沿岸。

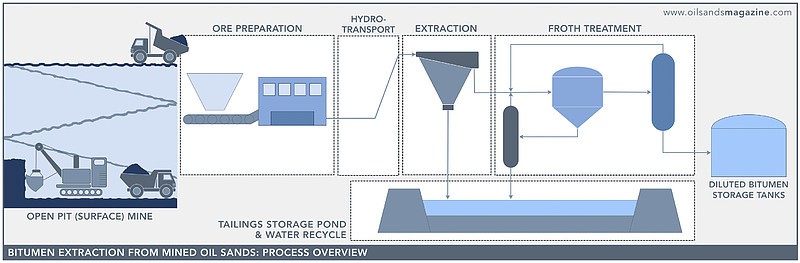

2、沥青提取:在重力作用下,沥青沫被分离出来,其余的水和固体成分被送至尾矿池进行储存和水回收;

3、沥青沫处理:在沥青沫中加入稀释剂,降低粘度,之后通过重力分离去除剩余的水分和细小固体。有些设备生产出的沥青纯度大于99.8%,可直接出售给炼厂,有些则仅为98%米乐m6,需要通过改质厂升级为合成原油SCO。

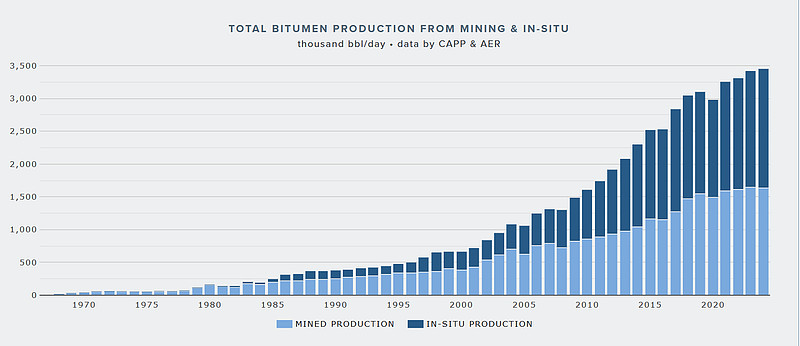

目前阿尔伯塔省在运的露天开采油砂矿项目并不多,掌握在加拿大自然资源帝国石油、森科、Syncrude四家手中,合计沥青产能177万桶/天,可以看到其中大多数产出都走的改质路线。

原位开采与露天开采相比的缺点有:采收率40%-60%,远低于露天开采的90%以上;开采确定性更低;蒸汽来自燃烧天然气,导致更高的碳排放;一旦切断井口蒸汽,储层就会冷却,因此无法灵活地启停生产。

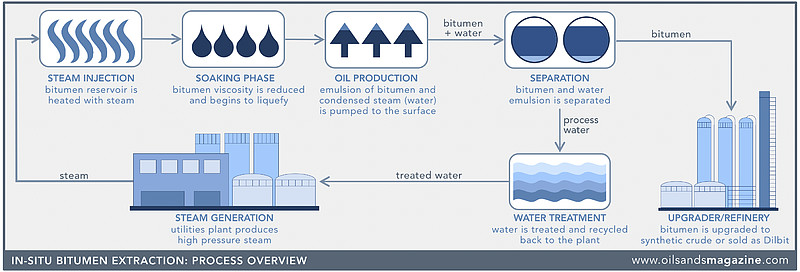

典型的原位开采工艺流程:向油砂储层注入高压蒸汽,使沥青升温并液化。然后,由沥青和冷凝蒸汽组成的乳液被泵送到地面,并被送往分离厂,M6米乐APP将水从沥青中分离出来。然后将沥青稀释,并直接出售给炼厂或进行改质。加工用水经过清洗、处理后,再循环回蒸汽厂。

CSS法为单井操作,从井口向油砂储层注入高压蒸汽,使沥青升温并液化,注入会持续数周,使储层达到饱和;然后让沥青在加热加压的储层中被浸泡几天至几周;当储层冷却,就会产生驱动力,将沥青和冷凝蒸汽组成的乳液泵送至地面,并被送往分离厂,将沥青和水分离;然后一般会将沥青稀释,并直接出售给炼厂或进行改质。

帝国石油的冷湖项目是加拿大第一个使用CSS法进行商业化开采的,最初的采收率仅为20%-25%,后续的技术进步使采收率增加到了50%区间。

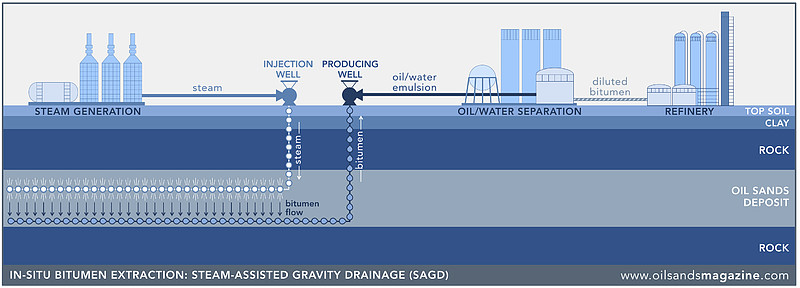

SAGD法则是打一对水平双井,相距约5米,长度可达1000米。高压蒸汽被注入上井,加热周围的沥青。沥青开始液化并在重力作用下流向下井,乳液被泵送至地面。后续步骤与CSS法相同。

SAGD是一种连续的工艺,生产率远高于CSS,沥青回收率也接近60%,这一技术突破使得油砂的沥青产量大幅增加。

CSS和SAGD的选择取决于储层的地质情况,冷湖油砂更适合采用CSS,M6米乐APP而阿萨巴斯卡油砂更适合采用SAGD。

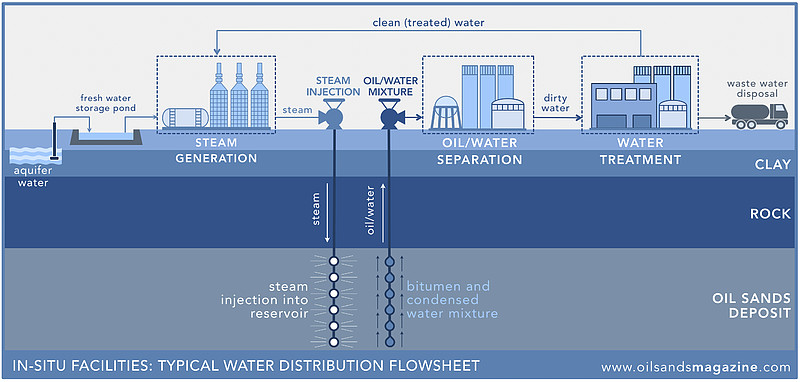

原位开采使用水和天然气产生蒸汽,原位开采每生产1桶沥青大约需要0.3桶水。用于产生蒸汽的水质非常关键,水处理是原位开采的重要组成部分,一个典型的原位开采项目可回收利用约90%的加工用水,大部分淡水供应来自地下含水层。

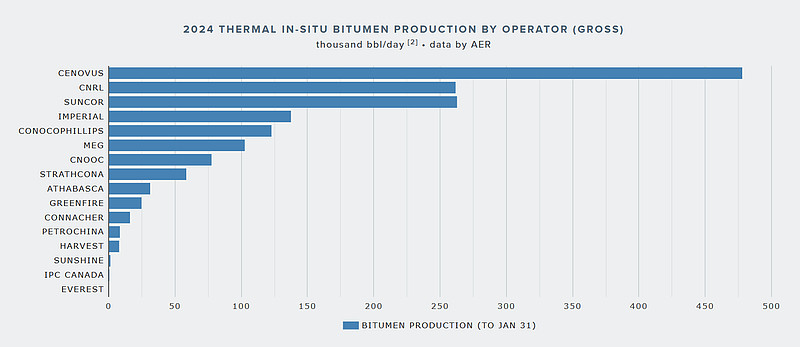

阿尔伯塔省目前有约30个原位开采项目,数量远高于露天开采,但合计沥青产能182万桶/天却与露天开采产能相近。原位开采产能前三分别为Cenovus、加拿大自然资源、森科。

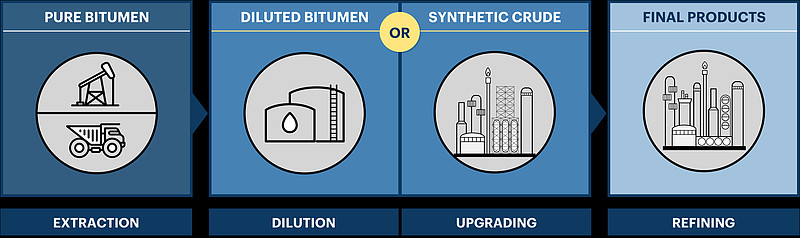

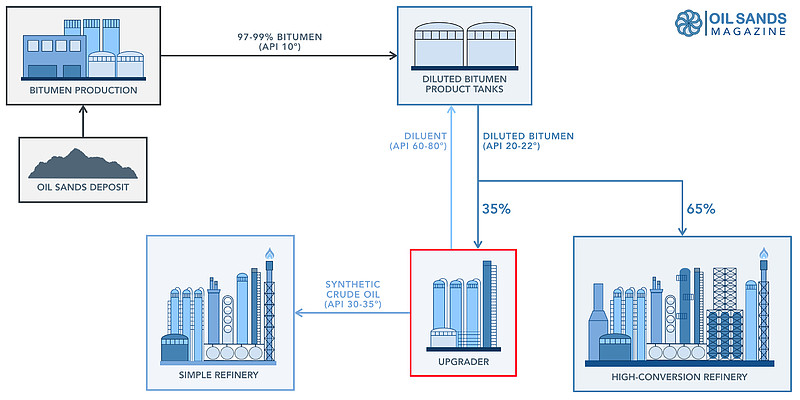

从油砂中提取的沥青是一种重质油,其粘度等规格无法满足长距离管道运输的要求,需要用极轻质油(石脑油、石蜡油、凝析油)稀释或改质为轻质合成原油(SCO)。

1、产品性质:稀释沥青含有的硫、重金属、水和杂质以及酸值都比SCO更高,M6米乐APP而SCO在物理和化学性质上与常规原油几乎完全相同;

2、炼厂能力:炼厂处理各种原油的能力由其纳尔逊复杂度指数(NCI)决定,从1表示设施非常简单到超过15表示设施非常复杂。设施简单的炼厂处理重质油的能力非常有限,设施复杂的炼厂具有更高的转化能力。美国炼厂平均NCI超过9.5,墨西哥湾沿岸炼厂更是远超13;欧洲炼厂平均NCI约6.5;加拿大炼厂平均NCI往往略高于8,因此加工来自油砂的稀释沥青的能力有限。

3、销售价差:随着越来越多的炼厂转用重质油原料,对SCO的需求就会减少。因此,改质厂的经济性就在于重质稀释沥青与轻质SCO之间的价格差异。考虑资本成本后,新的改质厂需要每桶25美元的轻质/重质油价差,才具有经济可行性。

随着美国页岩轻油供给的增加,由于缺乏投资,从委内瑞拉和墨西哥进口的重油开始减少。美国的炼厂,尤其是墨西哥湾沿岸的炼厂,在花费数十亿美元改造设施后,发现自己缺乏重质油原料,从而增加了对阿尔伯塔省稀释沥青的需求,缩小了轻质油和重质油之间的价差。阿尔伯塔省改质厂的经济效益逐渐降低,随着油砂产量的持续增长,阿尔伯塔省出口原油越来越重,越来越酸。

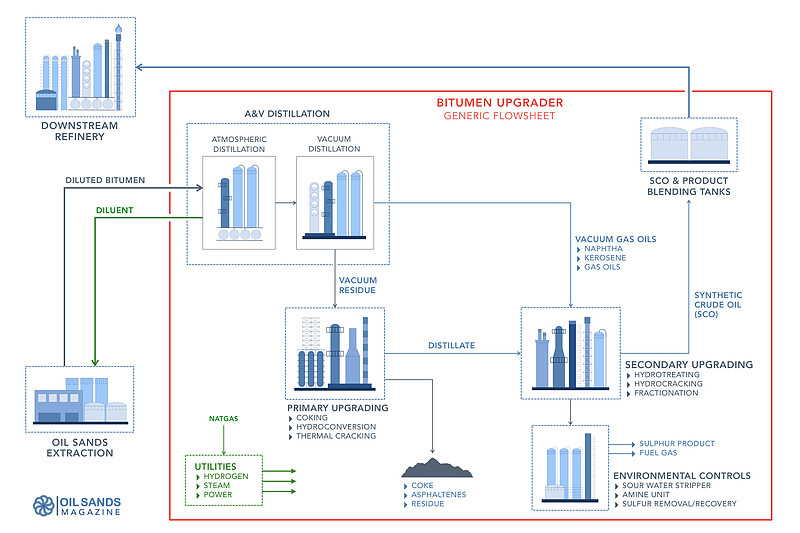

改质(upgrading)是通过分馏和化学处理将沥青转化为轻质合成原油(SCO)的过程,几乎可以去除所有硫和重金属。

5、产品混合:将改质厂生产的不同馏分混合在一起,成为炼厂所需的原油规格,即合成原油(SCO),最终出售给下游炼厂。

SCO由于硫含量和重金属含量较低,质量略好于传统的轻质原油。阿尔伯塔省SCO的售价通常与WTI持平,有时甚至会略有溢价。

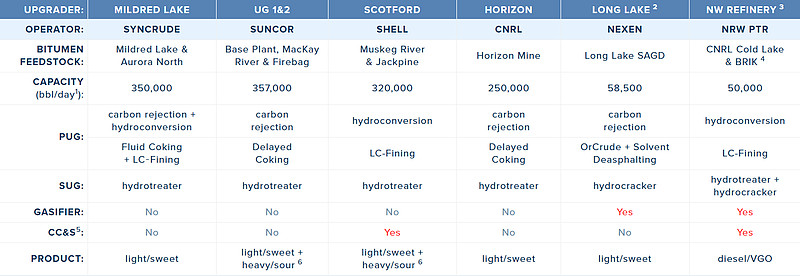

Syncrude、森科、加拿大自然资源的三家改质厂都位于自家的露天矿场,其中森科的改质厂也服务于自家的两个原位开采项目。

加拿大自然资源与阿尔伯塔省ZF合作的斯特金改质厂/炼厂则服务于加拿大自然资源的冷湖项目和分成沥青。

中海油的长湖改质厂是阿尔伯塔省唯一与原位开采项目整合的改质厂,但因2016年的爆炸事故停产多年,因此长湖项目以及该地区其他原位开采项目出产的都是重质稀释沥青。

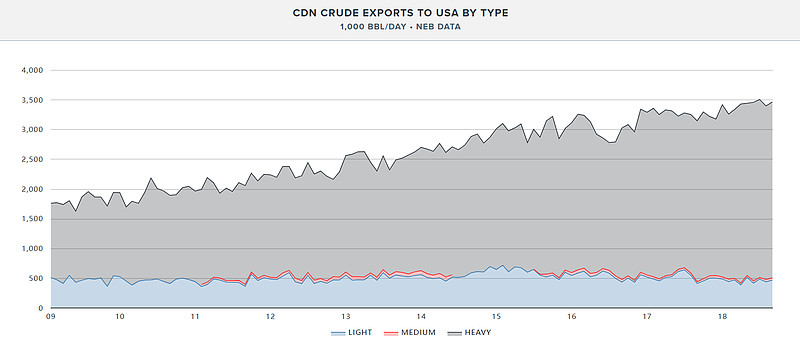

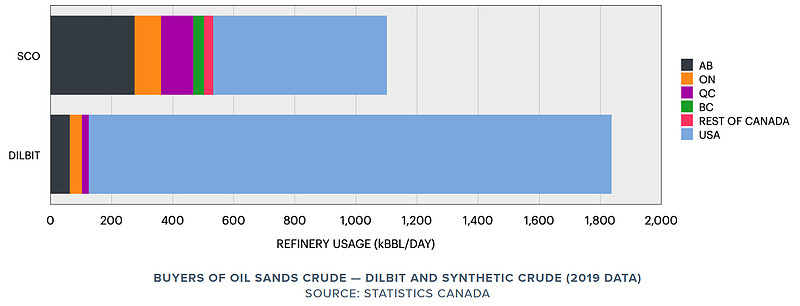

加拿大的SCO约有一半出售给加拿大炼厂,剩下的一半出售给美国炼厂。而90%以上的稀释沥青都出口到了更适合处理重质油的美国炼厂。

可以看到,阿尔伯塔省炼厂的原料以SCO为主,而加拿大的稀释沥青(Dilbit)几乎全都出售给了美国炼厂。

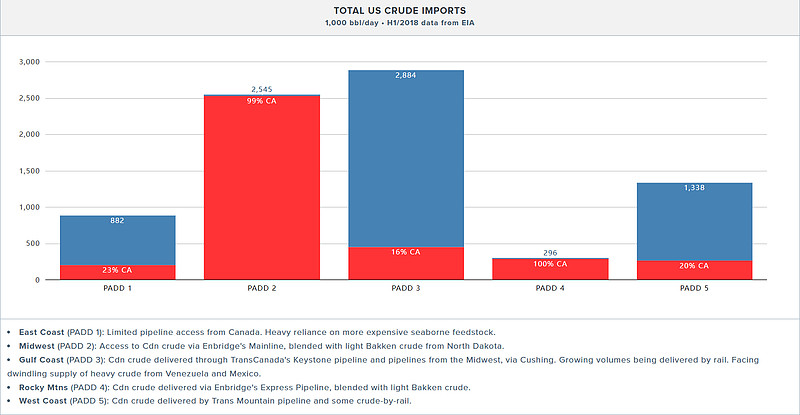

从美国各区域进口加拿大原油比例来看,PADD2区和4区即中西部和落基山脉区域进口的几乎都是加拿大原油混合巴肯盆地的轻油,通过恩桥的管道运输。PADD2区的炼厂长期以来都是加拿大原油出口的主要对象,但这同样也意味着未来需求增长的空间也很小。

墨西哥湾沿岸拥有世界上最复杂的高转化率炼厂,使得该地区成为重质油的全球最重要买家,该地区长期依赖从委内瑞拉和墨西哥进口重油。近年来,这两国重油产量急剧下降,二叠纪的崛起又使美国本土原油质地越来越轻,墨西哥湾沿岸炼厂一直在努力从加拿大进口更多的重油。墨西哥湾沿岸进口加拿大原油的仅有几个渠道为长达4324公里的Keystone输油管道、从库欣来的几条输油管道,以及铁路运输。

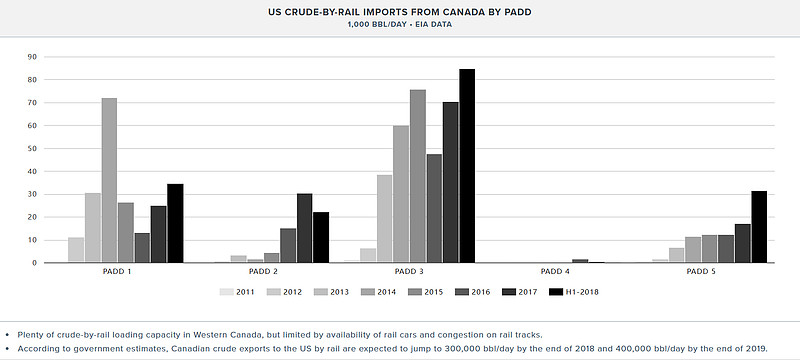

管道运能严重不足,但又很难得到改善,迫使铁路运输承担了重要任务,如果使用加热的油罐车,重质油运输可以不使用稀释剂,铁路装卸终端的建设也比管道更快更便宜。

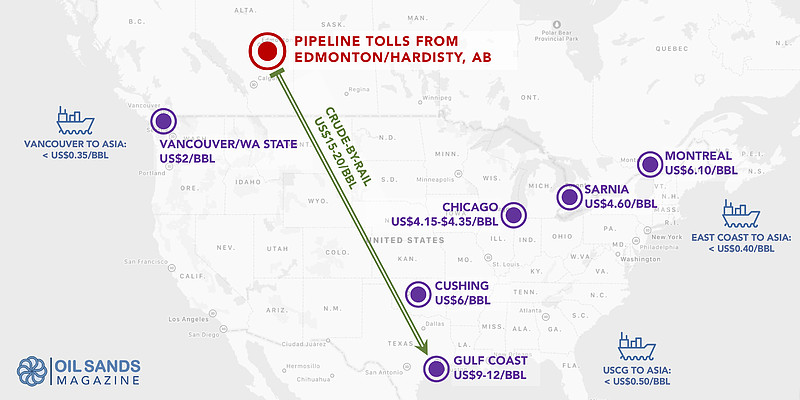

上图为从阿尔伯塔省埃德蒙顿/哈迪斯蒂将原油运至北美各地区的管输费用、运至墨西哥湾沿岸的铁路费用以及各港口运至亚洲的费用一览。运费也是WCS相对WTI折价的重要原因之一。

然而铁路运能也并不是无限的。装卸能力、油罐车的可用性和铁路网络的拥堵限制了铁路运能。一旦所有的输油管道都爆满,铁路运输达到极限,生产商就无法再将原油运往市场。这种影响在2018年秋季最为明显,当时油砂产量的增长与中西部的季节性维护停工相冲突。随着通往墨西哥湾沿岸的输油管道和铁路运输达到饱和状态,阿尔伯塔省的生产停滞,加拿大轻质油和重质油的价格暴跌。

从运费角度来看,从阿尔伯塔省向西运至加拿大西部沿海港口,然后海运至美西、墨西哥湾沿岸甚至亚洲,是另一种具有经济性的可行方案。

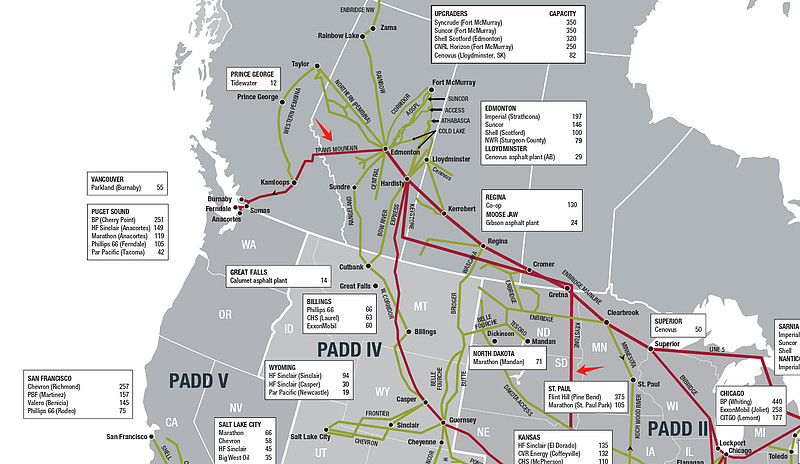

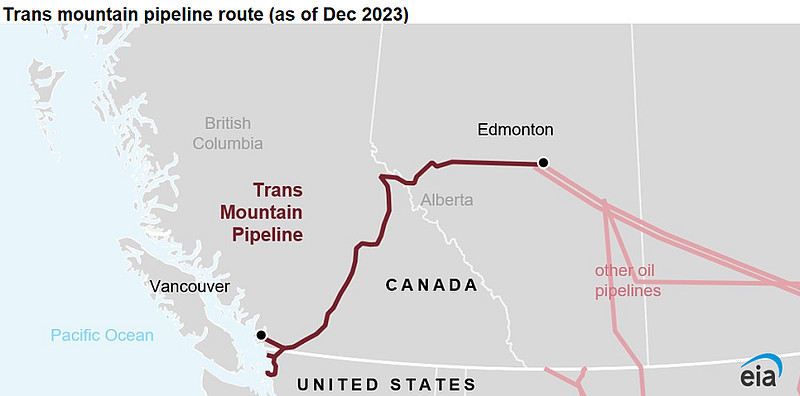

从阿尔伯塔省将重油运抵温哥华附近港口本拿比的跨山管道(Trans Mountain)的扩建计划已完成95%,预计在今年二季度建成。将使管道现有运能30万桶/天增加到89万桶/天,增至原先的三倍,可以大幅提高向美国和亚洲出口的能力。

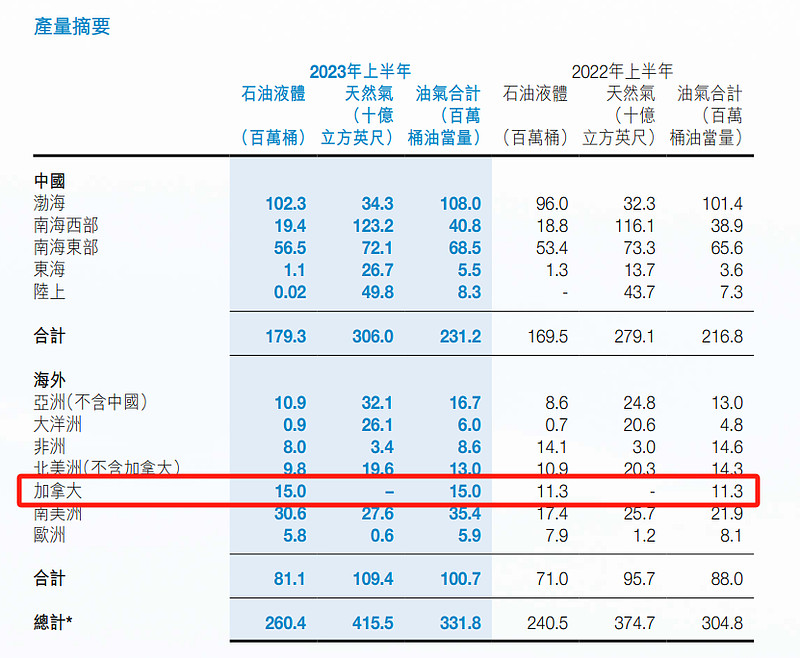

中海油在阿尔伯塔省拥有长湖SAGD项目、长湖西南项目、K1A项目、长湖改质厂等油砂资产。同时还持有Syncrude项目7.23%的权益和Hangingstone项目25%的权益。

根据阿尔伯塔能源监管机构AER的数据,2023年长湖的产量达到了创纪录的6.63万桶/天,并在继续努力重启改质厂部分设施。

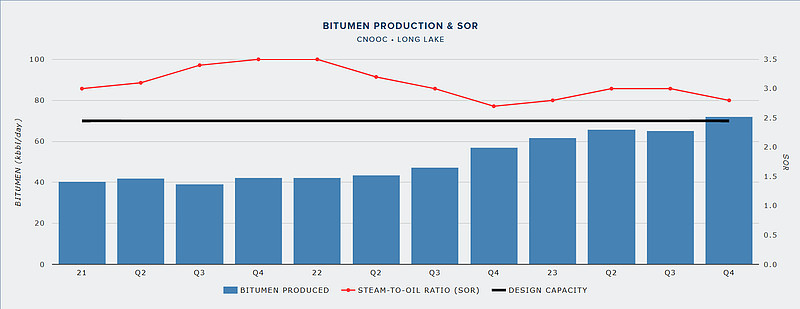

Oil Sands Magazine的数据可以看到,长湖23Q4的产量已超过了设计的7万桶/天,我们可以期待一下23年中海油财报里加拿大的产量数字。

分解来看,SCO售价比沥青高32加元/桶,运费由于可以出售给加拿大炼厂比沥青低3加元/桶,Royalties(权益金/特许权使用费)相近,生产费用由于多了改质成本,以及露天开采和原位开采成本的差异,综合影响SCO比沥青高了9.5加元/桶。

桶油净现金流回收Netback指标,SCO比沥青高13.5加元/桶(约合10美元/桶)。森科财报里的平均实现价格是扣除运费后的价格,SCO和沥青的差额34加元/桶比加拿大自然资源更高,生产费用差额也更高,达到17加元/桶。

比较了一下两家头部油砂生产商2020-2022这三年里的桶油净现金流回收Netback,加拿大自然资源相对森科具有一定成本优势,表现更好。(实现价格为扣减运输费用后数字)

一个观察,高油价时SCO实现价格(跟随WTI基准)相对沥青实现价格(跟随WCS基准)的溢价更大,因此SCO相对沥青的回收差额比低油价时更可观。

另一个观察,由于阿尔伯塔省Royalties(权益金/特许权使用费)的定价与油价有正相关性,具有暴利税的特征,沥青生产商会在高油价时缴纳高额权益金,因此油砂资产的净现金流回收并不随着油价上涨而线性增长,与中海油的情况有些类似。

看大家最近都聊到了油砂,就转头去认真学习了下OSM的资料,也改变了之前的一些认知。本以为SCO的销路比稀释沥青更好,但实际上美国炼厂更需要稀释沥青;本以为SCO的改质成本高昂,盈利能力跟沥青差不多,但没想到生产成本差额远不及实现价格差额来得大,运费也有较大差距,盈利能力还是远胜过沥青,尤其是高油价区间;原先也不知道阿尔伯塔省Royalties跟油价正相关。对中海油油砂资产的看法:加拿大自然资源和森科的露天矿资源禀赋更好,投入更大、采收率更高,相比之下长湖SAGD有机会通过技术进步提高采收率。另一方面,SCO在不同油价环境下的净现金流回收其实还不错,在长湖改质厂停产后中海油是把稀释沥青拉回来的,随着接下来改质厂逐步复产,可以改质成SCO卖给加拿大炼厂,能够有效提升盈利能力,再加上长湖在23Q4的产能增长,油砂资产值得期待。

油砂资源不同的开采技术、处理方式是相对比较复杂的一块,Oil Sands Magazine的学习资料非常详尽,简单整理一下。文末提及了中海油的加拿大油砂资产,以及两家头部油砂生产商近三年不同油价环境下的净现金流回收分析,感兴趣的朋友可以重点看一下。油砂和沥青油砂(oil sands)是一种沥...

发布于 2024-03-18

发布于 2024-03-18